当前位置 : 首页 > 产业研究 > 研究观点 > 服务贸易研究观点

当前位置 : 首页 > 产业研究 > 研究观点 > 服务贸易研究观点产业研究

Industry research服务贸易与货物贸易、数字贸易是我国建设贸易强国的“三大支柱”。其中,运输服务贸易作为货物贸易与服务贸易的桥梁和纽带,其发展直接关系到货物贸易的竞争力和可持续性。我国作为全球货物贸易第一大国,尽管货物贸易常年顺差,但与之密切相关的运输服务却存在严峻的逆差问题。

根据商务部商务数据中心发布的数据显示,2024年我国货物贸易进出口总额达到61622.89亿美元,同比增长3.8%,顺差规模9,921.55亿美元。而2024年,我国运输服务贸易规模为19795.9亿元,其中出口额8010.1亿元,进口额11785.7亿元,全年运输服务贸易逆差达3775.6亿元,占服务贸易总逆差的32.2%,仅次于旅行服务,成为我国服务贸易第二大逆差来源,凸显出我国在运输服务领域全球市场竞争力的不足。

为了更加全面和客观的分析我国运输服务贸易的发展情况和国际竞争力,鼎韬产业研究院建立和应用“三力模型”体系,涵盖盈利力、竞争力、成长力三个维度,对近十年来我国运输服务贸易的发展数据进行深度分析和研究。模型测算显示,我国运输服务贸易在“竞争力”和“成长力”维度评估中均表现出良好的发展态势,影响未来发展的关键是解决“盈利力”不足的问题。

一、盈利力:逆差持续扩大,结构性矛盾突出

“盈利力”重点评估贸易收支平衡能力,涵盖逆差规模、逆差率及持续性等核心指标。

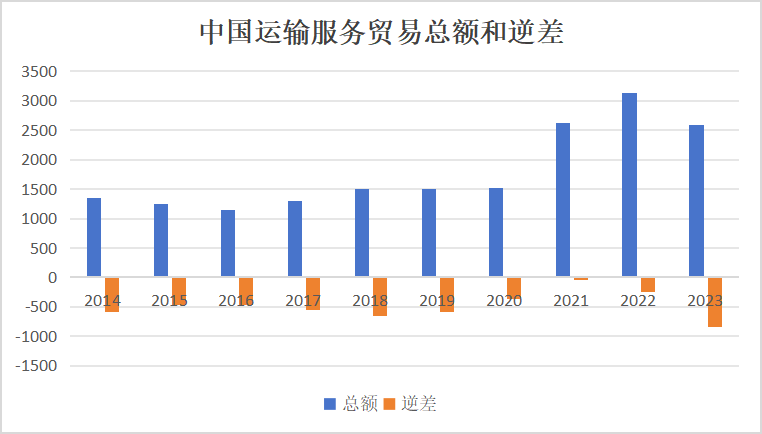

1 运输服务贸易逆差规模上升45.35%,持续扩大

中国是全球最大的运输服务贸易逆差国家,同时运输服务贸易也是中国服务贸易第二大逆差来源。根据WTO发布的“Annual trade in services”统计数据,中国运输服务贸易逆差规模从2014年的579.15亿美元上升到2023年的841.8亿美元,九年时间上升了45.35%。2023年,中国运输服务贸易逆差占全部服务贸易逆差的27.17%,仅次于旅行服务贸易,成为第二大逆差来源。丹麦是全球最大的运输服务贸易顺差国家,2023年顺差规模达到143.34亿美元。

图1 2014-2023年我国运输服务进出口规模和逆差 单位:亿美元

数据来源:WTO“Annual trade in services” 鼎韬产业研究院整理

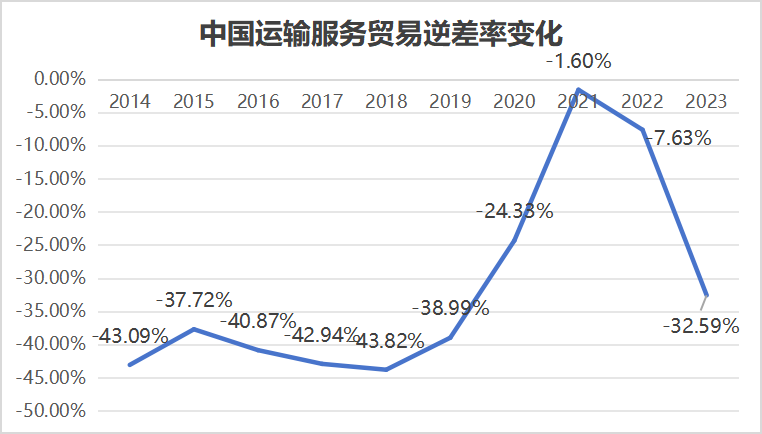

2 运输服务贸易逆差率下降了10.5个百分点

从逆差率来看,中国运输服务贸易的逆差率在疫情前一直维持在-40%左右的水平。疫情期间,受益于货物贸易出口激增,逆差率在2021年大幅缩减到-1.6%,但随后快速回落,2023年又回至-32.59%的高位,但较2014年的-43.09%仍下降了10.5个百分点。

图2 2014-2023年我国运输服务逆差率变化

数据来源:WTO“Annual trade in services” 鼎韬产业研究院整理

二、竞争力:出口规模全球第四,附加值率偏低

“竞争力”重点评估产业在全球市场的竞争力水平,涵盖全球位次、市场份额、绝对差等核心指标。

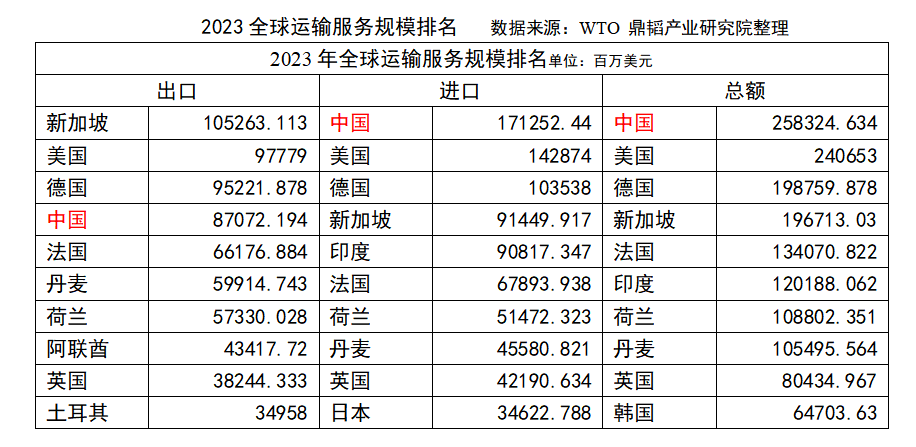

1 运输服务出口规模全球第四

运输服务贸易是与货物贸易正关联的服务领域,从总量来看,中国作为全球货物贸易第一大出口国家,运输服务贸易的进出口总额也位列全球第一,2023年达到2583.25亿美元。

从出口角度看,2023年中国运输服务出口规模为870.72亿美元,位列全球第四。新加坡、美国和德国分别位列全球运输服务出口的前三位,中国与新加坡的出口绝对差为0.172(相当于新加坡的82.7%),显示出中国在运输服务出口方面仍有较大提升空间。

从进口角度来看,中国一直是全球运输服务进口大国,2023年运输服务进口规模为1712.52亿美元,位列全球第一。美国、德国、新加坡和印度位列全球第二至五位。

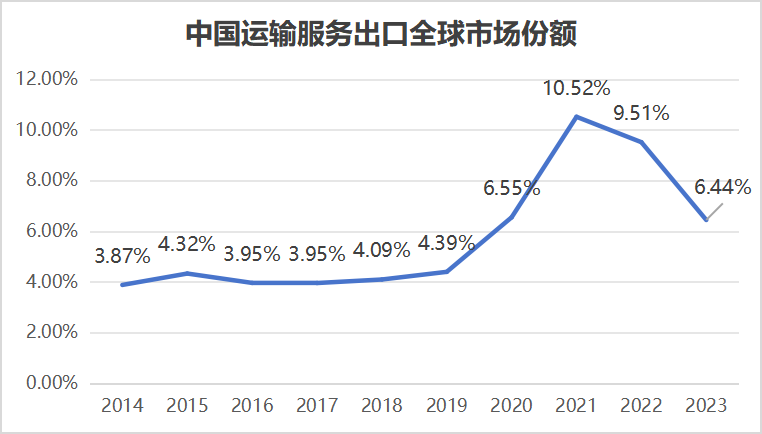

2 运输服务出口全球市场份额6.44%

从市场份额来看,中国运输服务出口的全球市场份额在疫情前一直维持在4%左右,2021年快速增长到10.52%的历史峰值,此后有所回落,2023年全球市场份额达到6.44%,比2014年的3.87%增长了2.57个百分点。相较于中国在全球货物贸易中的地位,运输服务出口的全球竞争力仍然不足。中国运输服务进口规模连续十年全球第一,表明国内航运、物流等高端服务供给不足,大量依赖外资企业。

图3 2014-2023年我国运输服务出口全球市场份额变化

数据来源:WTO“Annual trade in services” 鼎韬产业研究院整理

三、成长力:出口动能强劲,韧性优势凸显

“成长力”重点评估产业的增长情况,涵盖出口增速比、进出口增速比、韧性度、结构比等核心指标。

1 出口增速比领先全球

2014-2023年,中国运输服务出口规模从382.43亿美元增长到870.72亿美元,年度复合增长率(CAGR)达到9.57%,远超全球平均水平(3.56%),中国运输服务出口的增速是全球的2.69倍,充分说明了我国在运输服务贸易领域全球竞争力的持续增强。

2 进出口增速比1.45

2014-2023年,中国运输服务进口规模从961.57亿美元增长到1712.52亿美元,年度复合增长率(CAGR)达到6.62%,相较于运输服务出口的年度复合增长率(9.57%),我国运输服务贸易的进出口增速比为1.45,即出口增速比进口高出了45%。

3 出口韧性度表现突出

2019年全球运输服务出口为10466.63亿美元,2020年受到疫情影响,下降到8803.28亿美元,降幅为15.89%,2021年恢复并超过2019年水平,2023年达到13519.97亿美元,年度复合增长率(CAGR)为6.61%。同时期中国运输服务出口受疫情影响较小,年度复合增长率(CAGR)达到17.32%,远高于全球增长水平,出口韧性值为2.62,表现突出。

4 结构比高于全球

运输服务贸易是我国服务贸易的重点领域,2023年运输服务出口占我国服务贸易总出口比重为22.94%,高于全球平均水平(17.32%),运输服务贸易结构比为1.32。但是目前我国运输服务贸易中的高端服务(如航空货运、跨境物流)占比仍然相对较低。

四、核心症结:系统性问题制约国际竞争力

1 逆差刚性化:货物贸易与运输服务“脱钩”

中国货物贸易顺差与运输服务逆差的“剪刀差”持续扩大,2023年运输服务逆差占货物贸易顺差的比重达15.3%,较2014年的6.8%翻番。这一矛盾主要源于三个方面:首先,中国国际运力掌控力较弱,80%的进出口货物由外资船公司承运,导致海运运费支出外流严重;其次,航空货运短板突出,国际航空货运市场份额不足10%,跨境电商物流高度依赖FedEx、DHL等外企;最后,多式联运体系割裂,铁海联运、空铁联运占比不足5%,物流成本高于全球平均水平20%。这些问题共同导致了货物贸易与运输服务的“脱钩”现象。

2 价值链低端锁定:服务附加值亟待提升

中国运输服务贸易仍以基础运输为主,2023年海运、空运收入占比超75%,而航运金融、船舶经纪、物流信息化等高端服务收入占比不足10%。相比之下,新加坡通过发展航运仲裁、船舶注册等衍生服务,其运输服务出口附加值率达58%。

3 基础设施与创新生态短板:低碳竞争力不足

全球物流业绿色转型加速,中国运输业面临双重挤压:单位服务碳排放强度较欧盟高71%,新能源船舶占比仅为欧盟的1/5。技术转化断层明显——虽然新能源商用车专利数量全球第一,但电动重卡市场渗透率不足5%;LNG动力船舶国产化率低于40%。根本问题在于绿色技术研发与产业化应用存在系统割裂,尚未形成"标准制定-技术研发-场景应用-碳金融"的完整创新生态,导致减排成本转化不成竞争优势,绿色技术应用滞后制约国际竞争力。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286