当前位置 : 首页 > 产业研究 > 研究观点 > 服务外包研究观点

当前位置 : 首页 > 产业研究 > 研究观点 > 服务外包研究观点产业研究

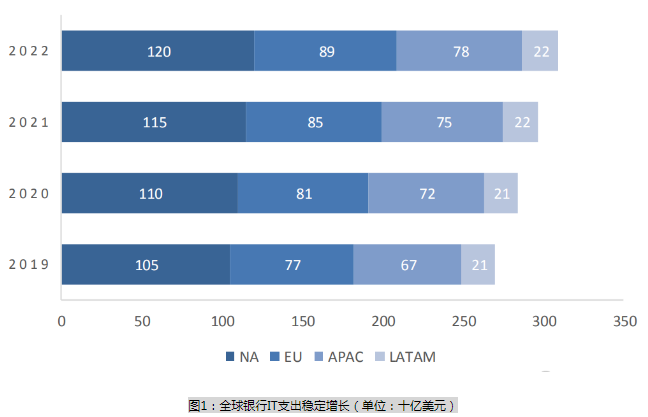

Industry research一、全球银行IT支出稳定增长

根据CELENT的统计数据及预测,2019年全球银行IT市场增长稳定,其中北美市场增长最快,CELENT预测北美市场未来4年复合增长率为4.6%。同时,2019年亚太区银行IT市场规模超过700亿美金,CELENT预测亚太市场未来四年复合增长率为3.8%。全球银行IT支出2020年可以达到2,840亿美元,2022年达到3,090亿美元。

二、美国企业主导全球银行IT市场,四类服务商同台竞技

根据2014-2019年《IDC金融科技供应商百强榜单》,榜单前十的公司在近六年并没有发生过大变动,世界金融科技格局仍是以美国为主导,2019年排名前十的公司中6家为美国公司、2家印度公司、2家日本公司。中国在此榜单中的最好成绩为神州信息的第38位,上榜公司数量仅为个位数。我国金融科技起步较晚,在技术积累上同美国存在差距。

纵观全球银行IT服务市场的参与者,可以分为四类。第一类是金融机构的IT自研部门;第二类是大型金融IT厂商,如FIS、SS&C、NRI、Broadridge、Finastra等,其中前4家上市公司的资本市场IT收入已经达到十亿美元级,往往同时布局卖方与买方业务;第三类是金融资讯数据服务商,如Bloomberg和Refinitiv;第四类是一些中小型金融IT厂商,公司整体收入体量为数亿美元不等,一般在某一细分领域具备优势,如Fidessa主要服务卖方,SimCorp、Charles River、ITG专注于买方业务。

三、银行IT服务市场格局

从市场规模来看,根据Future Market Insights的预测,2017-2027年,全球核心银行系统解决方案的复合增长率为5.1%。从终端用户来看,截至2017年,56.6%的核心银行系统用户为银行,金融机构占比约为银行的一半。

美国及欧洲,核心银行系统行业领导者区域性较强。美国Top3为:Fiserv、FIS Global及JHA;欧洲Top3为:Temenos、SAP及Infrosys。

亚太地区尚未出现核心银行系统绝对领导者。根据IDC的调查显示,亚太地区,来自美国和欧洲的核心银行系统供应商在亚太地区拥有一定的客户,有的甚至进军亚太已经有12-15年的历史,但是目前尚未在核心银行系统行业出现主导者。但是就对亚太Top120余家银行的调查来看,SilverLake Axis处于相对领导地位,获得超过30个受访者推荐,位列第一,其次是Temenos、FIS、Fiserv、Oracle和Infosys。此外,亚太地区还拥有大量内部开发的系统,以及由本地供应商开发的系统,这一趋势在韩国和中国尤其明显。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286