当前位置 : 首页 > 产业研究 > 研究观点 > 服务外包研究观点

当前位置 : 首页 > 产业研究 > 研究观点 > 服务外包研究观点产业研究

Industry research一、国内银行纷纷布局金融科技

由于未来银行变革的力量将来自金融科技,国内银行纷纷提出金融科技战略,加大投资力度,用科技赋能各项业务。

在金融科技布局上,大行和部分股份行由于规模大实力强,是行业的领跑者。大行的领头羊工商银行于2017年升级推出e-ICBC3.0,加快推进“智慧银行”战略,从IT架构、科技研发、业务优化、场景应用等各方面全面提升智慧化经营管理水平。工行建立了互联网、大数据、人工智能、区块链等“七大创新实验室”。2019年,工行在雄安设立了金融科技子公司,整合行业内外金融科技力量,成立了金融科技研究院,发布了ECOS工程。工行目前已经形成了“一部、三中心、一公司、一研究院”金融科技组织架构,全力提升数字化、智能化金融服务水平。

部分股份银行发力金融科技。招行很早确立了金融科技银行战略定位,全力推进数字化转型,直接对标金融科技公司。变革组织架构,建立扁平化、集约化和专业化的组织架构体系,发力金融科技,以科技敏捷促进业务敏捷。平安银行依托集团力量,也提出了科技引领战略,意在成为一流的智能化零售银行。可以说,招行作为零售银行领头羊,平安银行作为后起之秀,二者在金融科技上的布局走在了行业前面。

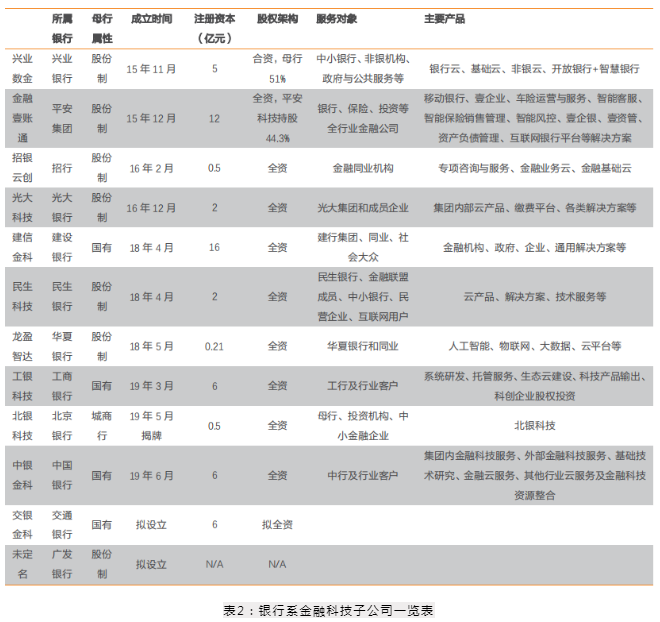

二、银行系金融科技子公司落地开花

银行设立金融科技子公司的浪潮是从2015年开始,首先开启的是兴业银行旗下的兴业数金,也是到目前为止唯一一个合资架构的金融科技子公司。此后一年平安集团、招行、光大银行等股份制银行也纷纷加入设立金融科技子公司的行列。18年4月,建行作为国有大行率先设立金融科技子公司-建信金科。19年,工行和中行也跟进,同时北京银行将此前全资控股的京辉投资改为北银金融科技,成为了首家独立设立金融科技子公司的城商行。目前,交银金科和广发银行金融科技子公司处于拟设立状态,若成功设立,6家国有大行中未设立金融科技子公司的将仅剩农行和邮储银行。

自15年12月兴业银行设立兴业数金起,已经有10家银行设立了金融科技子公司,按照其商业目的可以分为三类:一类是将IT部门独立运营。建信金科是国有大行设立的首家金融科技子公司,成立之初的近3000名员工是由建行总行直属的七个开发中心和一个研发中心的IT部门直接划转而来;第二类是将金融科技解决方案输出。例如,兴业数金科技输出签约银行已达到311家,连接了4.36万个银行网点,服务客群涵盖中小银行、非银机构、政府与公共服务机构、产业互联网参与者;第三类是主要为集团内部金融业务提供科技服务。比如,光大科技的主要职能就是孵化光大银行的新产品、新服务、新模式、新业态,努力提升集团整体信息科技水平。

股权结构方面,分为合资和全资两类。合资型是指银行作为控股股东,通过和其他外部机构共同出资成立的金融科技子公司,例如兴业数金,其中兴业财富资产管理有限公司持股51%,福建新大陆云商股权投资企业、高伟达软件服务有限公司、深圳市金证科技股份有限公司三家公司作为外部合作机构分别持有兴业数金10%的股权,上海倍远投资管理中心为员工持股平台,持股19%。兴业数金这样的股权结构兼顾了各方在银行、证券以及支付系统上的研发特长,可充分借助股东的技术、资源及人员优势共同发展。

其他几家银行系金融科技子公司均为银行全资,银行为金融科技子公司的唯一出资方,持有100%的股份。全资公司的主要特征是银行可对公司进行统一化管理,与银行内部联系更为紧密。金融科技子公司均有为本行服务的目的,且大多兼有对外输出科技之目标,主要产品以云产品为主。

从注册资本上看,金融科技子公司规模大小参半,若以5亿元为分界线,超过5亿元注册资本的有兴业数金、金融壹账通和四家国有大行的金融科技子公司。从服务对象来看,各金融科技子公司均有服务本行的目的,但仅有光大科技一家完全以服务本集团为宗旨,其余金融科技子公司均有进行科技输出的目标模式。兴业数金的官网显示,该公司客户涵盖中小银行、非银机构、政府与公共服务、产业互联网参与者,科技输出签约合作银行超过350家;成立仅一年左右的建信金融科技公司已与多家同业客户达成意向,对外输出金融科技服务。从产品来看,主要产品以各类云产品为主,也符合云计算开放共享的特征。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286