当前位置 : 首页 > 产业研究 > 研究观点 > 其他相关研究观点

当前位置 : 首页 > 产业研究 > 研究观点 > 其他相关研究观点产业研究

Industry research在全球AI贸易格局由美国主导的背景下,中国凭借政策支持、应用落地、开源生态等优势,快速崛起为全球AI贸易的重要力量,在多个领域实现突破,逐步缩小与美国的贸易差距。中国以开源模式、应用场景、技术积累为突破口,依托庞大的国内市场和完善的产业链基础,在AI贸易中形成独特优势,推动全球AI贸易从“美国单一主导”向“中美二元竞争”转变,为全球AI贸易注入新的活力。

1. 中国在AI产业规模与贸易体量上快速追赶,成为全球AI贸易的重要参与者

2025年,中美合计占到全球人工智能企业总数的接近50%,全球AIGC(生成式人工智能服务)市场份额超过60%,全球人工智能投资比重的70%,70%的AI专利和80%的私有大模型,全球人工智能服务独角兽比重的82%。

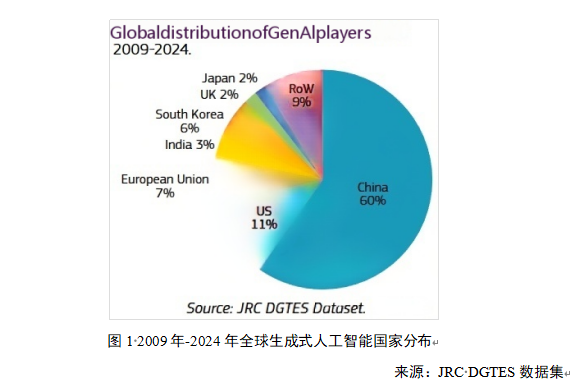

全球目前已有超过7.2万个参与者开展了超过14.9万项GenAI相关活动。就参与者数量和活动规模而言,中国以最高份额领跑,其次是美国。根据欧盟联合研究中心(JRC DGTES)数据集,韩国紧随欧盟之后,占全球的6%,英国和日本各自占全球的2%。值得注意的是,尽管中国在GenAI玩家数量上领先,但美国仍保持着全球商业创新和部署的中心地位。

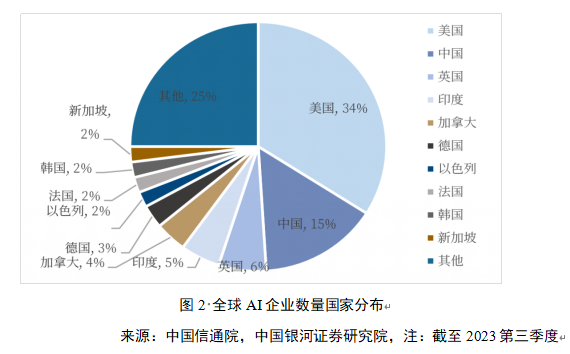

全球人工智能企业共计3.6万家,美国人工智能企业数量为1.3万家,占全球比重约33.6%,中国人工智能企业5374家,占比为16.0%,中美合计占到全球的一半。全球43%的AI公司总部位于美国。中国以9%位居第二。全球AIGC(生成式人工智能服务)美国厂商如OpenAI、Microsoft、Google、Meta等巨头占据40.64%份额,中国人工智能厂商占据22.2%的份额。

在全球AI初创企业的版图中,中国公司占比达到36%,仅次于美国的44%,显示了中国在应用层拥有庞大的体量和活跃的创业群体。中欧国际工商学院(CEIBS)的分析特别强调了中国企业在“商业模式创新”上的敏锐度,指出中国AI公司更擅长在垂直领域(如电商直播、教育硬件、智能制造)寻找变现路径,而非单纯追求通用大模型的参数竞赛。这种务实的应用导向使得中国AI产业在商业化落地方面往往比西方同行走得更快、更深。

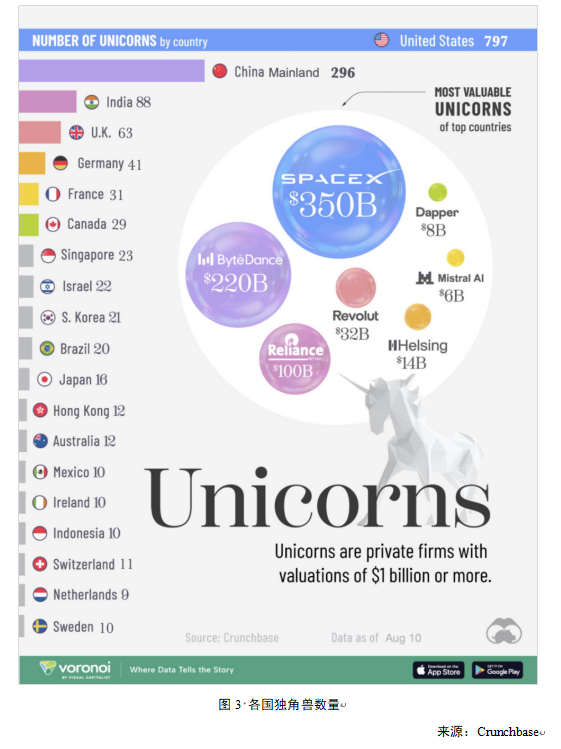

中美两国的独角兽公司总数达到了1093家,约占全球1604家独角兽总数的三分之二,充分显示了两国在全球创新和风险投资领域的绝对领导地位。美国作为无可争议的全球创新中心,以797家独角兽的数量遥遥领先,是全球创新和风险投资的中心。孕育了SpaceX(全球第一)和OpenAI(全球第二)这样的超级巨兽。中国(大陆282、香港13及台湾1)合计有296家,稳居第二,在人工智能、电子商务和金融科技等领域拥有众多巨头。虽然数量上与美国存在差距,但头部企业体量巨大,字节跳动(全球第三)与蚂蚁集团(全球第四)依旧是全球估值最高的独角兽之一,呈现出“数量少但体量大”的特点。

2. 中国开源模式的崛起,重塑了全球AI服务贸易的竞争格局,成为中国AI贸易突破的重要抓手

下一个时代的AI领导力,将不再取决于谁的模型最强大,而取决于谁的模型无处不在。硅谷顶级风险投资公司Andreessen Horowitz(a16z)的普通合伙人马丁·卡萨多(Martin Casado)在接受《经济学人》采访时,透露了一个惊人数据:在其投资组合中,高达80%的AI初创公司,其底层技术正构建于来自中国的开源大模型之上。

在AI领域,模型的下载量如同一个国家的数字GDP,直观地反映了其技术影响力与生态系统的活跃度。

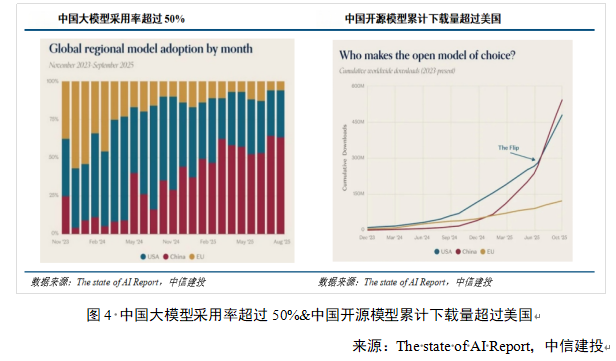

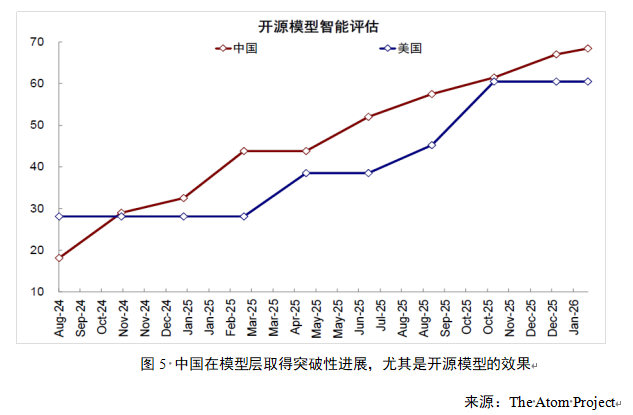

麻省理工大学与全球最大的AI社区和模型托管平台Hugging Face联合进行的最新研究表明,代表中美两国开源模型累计下载量的两条曲线,从2023年下半年开始,代表美国的蓝线虽保持增长,势头也很不错,但中国的红线更猛,以更陡峭的斜率向上升。2025年1月起,基于阿里和DeepSeek开放模型的衍生模型上传量持续超过美欧主流模型,2025年上半年中国新开发的开源AI模型,在全球开源模型下载总量中的占比已飙升至17%,首次超越了美国开发团队的15.8%,并预计在2026年上半年冲向惊人的3.2亿次下载量,建立起决定性的领先优势。

中国开放权重模型的领先不仅体现在数量上,在其核心性能上也实现了对全球同行的持平或赶超。

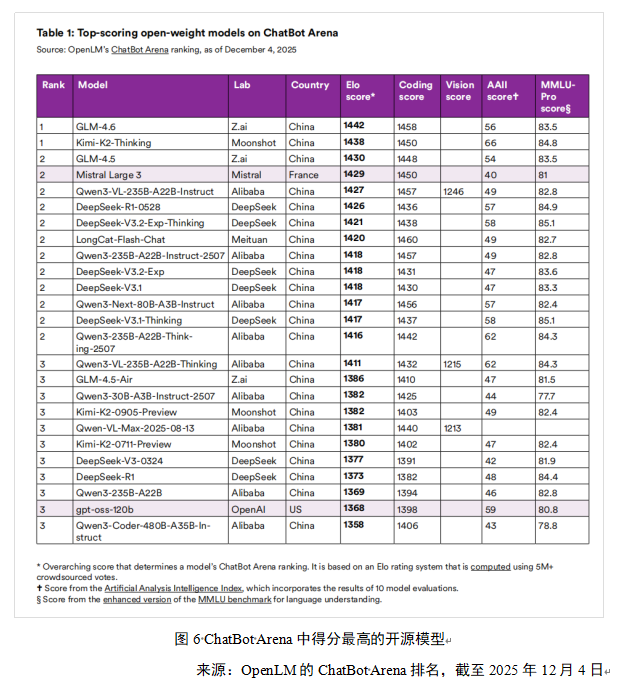

在ChatBot Arena这一知名众包评分平台上,中国开放权重模型占据主导地位,在前25名高分模型中,中国5家机构的23款模型成功入围,仅有法国Mistral的一款模型与美国OpenAI的gpt-oss-120b跻身其中。

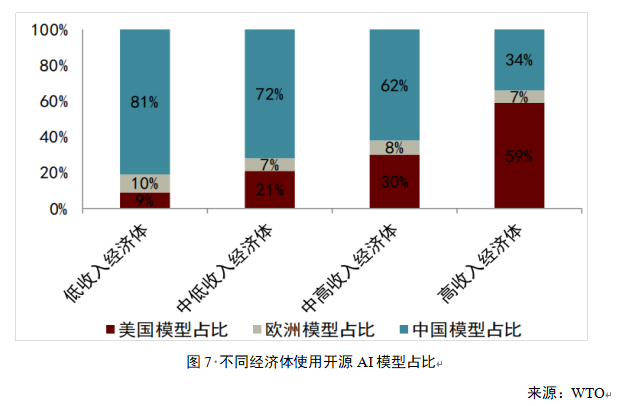

由于中美AI发展比较优势的不同,中国AI相关服务或以更低的单位使用成本在发展中经济体取得更多竞争优势。根据WTO的研究,低收入经济体使用开源AI模型中来自中国的占比为81%,而来自美国的占比仅为9%;高收入经济体使用开源AI模型中来自中国的占比为34%,而来自美国的占比为59%。

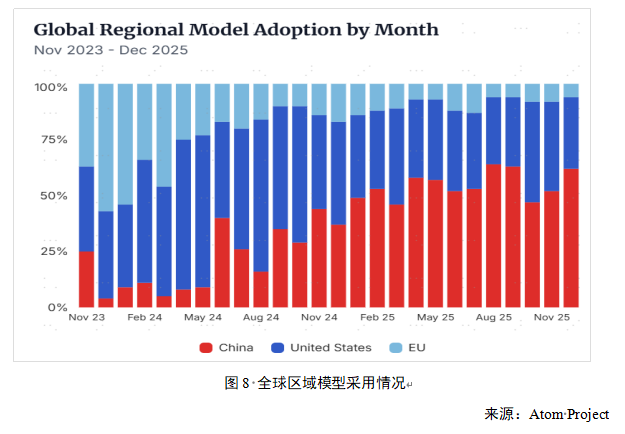

根据Atom Project的统计,截至2025年12月有超过62%的模型衍生品基于中国大模型,超过美国的32%。

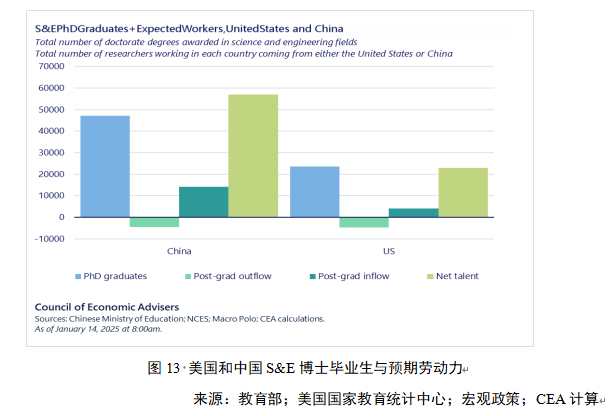

3. 技术积累与人才优势的提升,为中国AI贸易的持续发展提供了坚实支撑

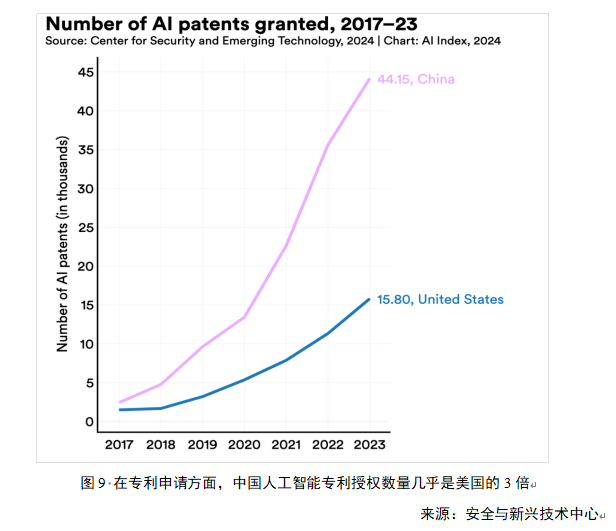

在技术积累层面,专利数量彰显出中国在AI领域的领先优势。2024年全球新增生成式AI专利信息4.5万条,与过去十年总量相当。其中,中国以2.7万条专利数位列全球第一,占比达61.5%,远超美国的7,592条。在生成式AI专利数量排名前20的企业中,腾讯、百度、中国移动、支付宝、华为、科大讯飞、字节跳动等11家中国企业入围,占比过半;美国有7家企业上榜,欧洲仅有西门子1家。除了商业机构,过去一年生成式AI专利新增数最多的学术机构,也都来自中国。其中,中国科学院、浙江大学、清华大学位列全球前三,展现出强大的基础研究实力。

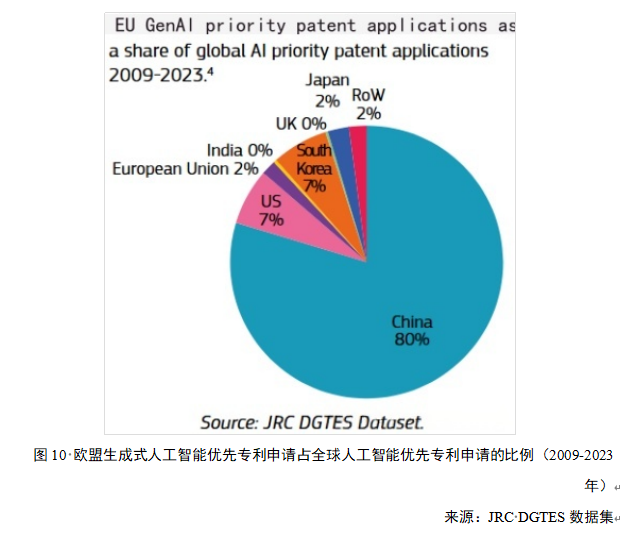

在过去十年生成式AI专利呈指数级增长,到2024年累计专利申请量已超12万项。在2009—2023年期间的全球AI优先专利申请中,中国的占比极高,达到了80%,这显示出中国在通用AI领域的创新活动以及专利申请方面占据主导地位。美国和韩国的占比相同,均为7%,表明这两个国家在该领域也具有较强的创新能力和专利布局。相比之下,日本、世界其他地区以及欧盟的占比均只有2%,而英国和印度为0。

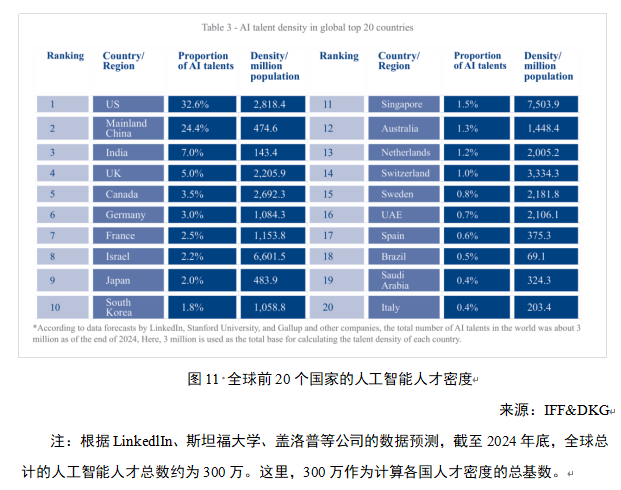

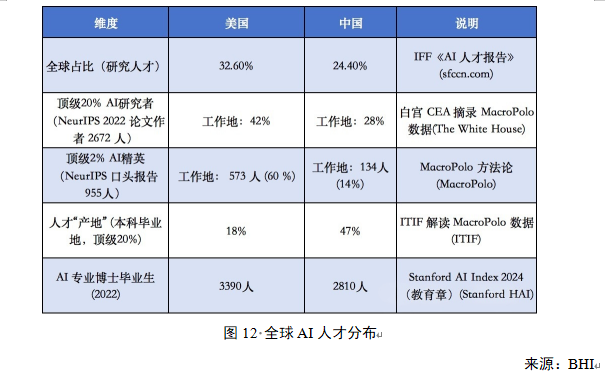

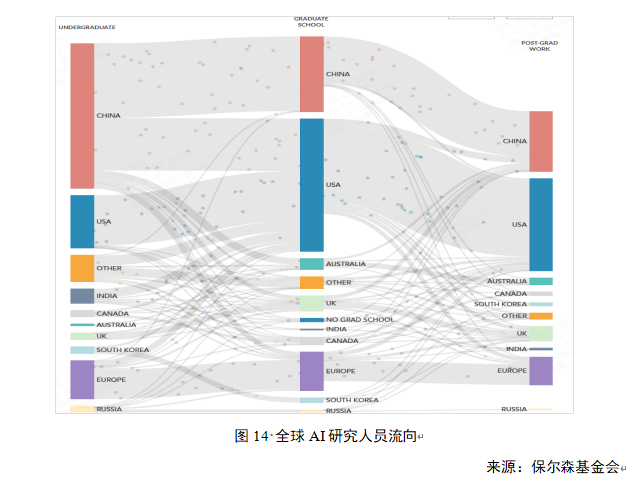

据国际金融论坛(IFF)和深度知识集团(DKG)合作发布的最新全球人工智能报告,以拥有人工智能专业人才数量计,美国和中国遥遥领先,稳居前两位。排名前五的国家依次为美国(32.6%)、中国(24.4%)、印度(7.0%)、英国(5.0%)与加拿大(3.5%)。

美国在AI精英人才数量上仍居领先地位,在最具影响力的顶尖学者数量上,美国仍占据明显优势,如全球顶级AI研究员42%在美国工作,Top 2%AI精英科学家60%在美国工作,而在中国只有28%和14%。

但是,中国AI相关学士和博士毕业生人数的增长速度快于美国,而且AI人才的流入率也远远高于美国。2019—2022年,最顶尖的AI研究人员中,原籍为中国的比例从10%快速上升至26%,美国则从35%降至28%。

保尔森研究所(Paulson Institute)2020年发布的《全球AI人才追踪报告》(Global AI Talent Tracker)数据显示675名顶尖研究人员中59%就职于美国机构,相比之下,中国机构占11%,欧洲机构占10%。在本科毕业于中国的研究人员中,56%在美国机构学习或工作,37%在中国机构。而在所有就职于美国机构的研究人员中,31%的本科学位授予自美国,其次是中国(27%),欧洲和印度各占11%。

三年后,保尔森研究所重新开展了这项研究。最新报告发现中国籍研究人员占抽样作者总数的比例已接近一半,中国机构的占比也翻了一番多,达到28%。这一数字仍远低于美国的42%,但已足以表明中国在产出当年众多顶尖AI研究论文方面极快的追赶速度。这也意味着,更多顶尖中国研究人员选择留在中国而非前往美国。

4. 电力供给的绝对优势,为中国AI贸易的持续扩张奠定了基础

能源是算力的基础,电力供给中国遥遥领先。

训练一个被广泛使用的“前沿”人工智能模型,其耗电量可能相当于500万美国家庭一年的用电量,而使用一个大语言模型(LLM)进行一次“标准”搜索引擎查询,所需的电量是传统搜索的10倍。

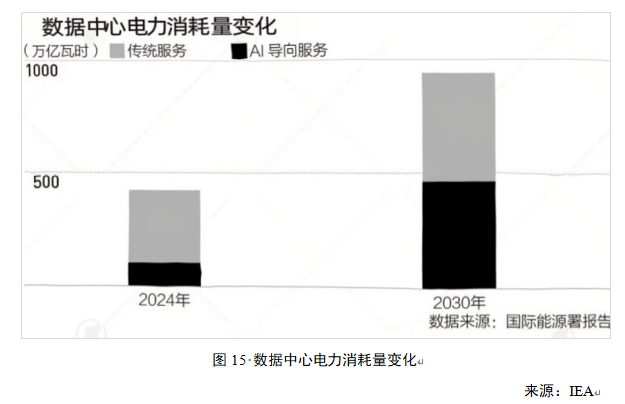

自2017年以来,数据中心年用电量以约12%的速度不断增长,高于全球用电的平均增速几乎达到四倍。2024年,数据中心年用电量约415太瓦时,约占全球总用电量的1.5%。美国、欧洲与中国合计约占全球数据中心用电总量的85%,其中美国的数据中心用电占全美用电总额的4%以上,欧洲不到2%,中国约为1.1%。到2026年,美国数据中心的用电量预计将占全国总用电量的6%(约260太瓦时),中国数据中心(包括人工智能数据中心)预计将占全国电力需求的6%。

数据中心和人工智能带来电力需求爆炸式增长。随着全球投资者对数据中心的热情,将使得该领域有望获得5800亿美元的投资,超过对石油领域的投资(约5400亿美元)。在数据中心快速扩张的推动下,到2030年,人工智能(AI)优化服务器的用电量将增加5倍。这将直接推动2030年全球数据中心的用电量在当前基础上翻一番其用电需求将占到全球的10%左右。例如由于人工智能的发展,英国数据中心的电力需求或在短短十年内增长六倍,据爱尔兰中央统计局数据,2024年数据中心消耗了爱尔兰全国21%的电力,2015年这一数字仅为5%。预计到2028年,这一数字将达到27%。

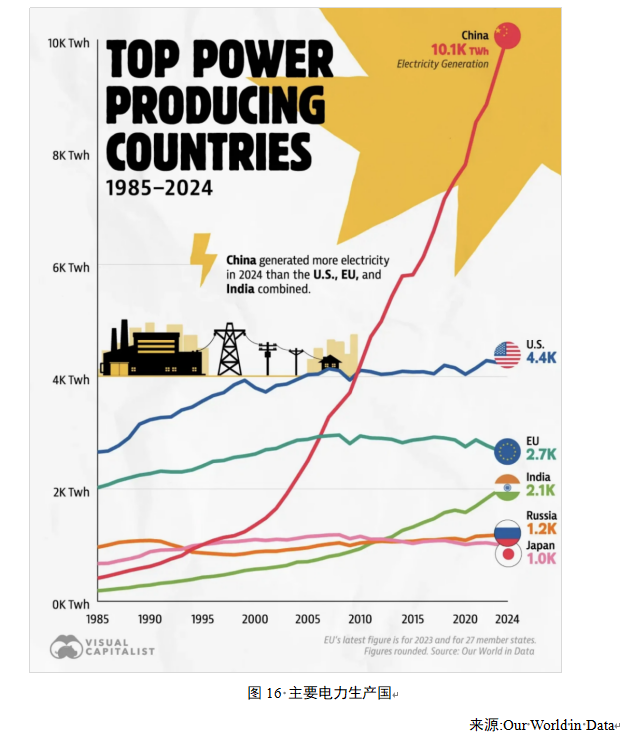

2024年中国发电量为100869亿千瓦时,同比增长6.7%;全国全社会用电量为98540亿千瓦时,同比增长6.8%。中国发电量10.1万亿度等于美国(4.4万亿度)、欧洲(2.7万亿度)、印度(2.1万亿度)的总和。2024年美国发电量为46348亿千瓦时,排名世界第二,仅有中国发电量的45.9%。中国的发电量占全世界总发电量的32.3%,即全球近1/3的发电量来自中国。

鼎韬产业研究院

鼎韬产业研究院成立于2006年,深耕跨境服务(服务贸易、数字贸易与服务外包) 行业二十年,秉承“思想整合产业,平台聚集资源”的发展理念,坚持“知行合一,精勤实践”的价值主张,聚焦数字技术加速融合下的产业新发展,将全球视野与中国实践相结合,致力于共建产业发展新生态,持续为产业及客户提供卓越的研究咨询服务,已经成为中国跨境服务领域行业标准的制定者,创新发展的领航者及行业资源集成平台。鼎韬总部设在天津,全球总部在美国纽约,在澳大利亚、印度、欧洲、拉美、墨西哥等地建立了5个地区代表处和35家代理合作伙伴,业务及影响力遍及全球40多个国家、国内60多个城市,100多家国家级园区,100位意见领袖及10000家头部企业,被全球科技与服务协会授予“最受全球客户信赖的中国咨询机构”奖项。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286