当前位置 : 首页 > 产业研究 > 研究观点 > 数字贸易研究观点

当前位置 : 首页 > 产业研究 > 研究观点 > 数字贸易研究观点产业研究

Industry research为应对数字贸易和可比数据日益增长的需求,经合组织和世贸组织(OECD&WTO)从广义数字贸易概念出发,编纂数字贸易测度手册。2017年,经合组织提出“数字贸易测度框架”,2018年又对贸易标的进行调整,将信息并进服务。2019年3月,OECD-WTO-IMF在其前期系统研究的基础上,联合发布了《数字贸易测度手册(Handbook on Measuring Digital Trade)》(以下简称《手册》)第一版本(2019年以报告的形式发布,2020年整理成书籍出版)。《手册》综合了国际上数字贸易发展较快的一些国家的经验和做法,定义了数字贸易的概念框架。根据该概念框架,《手册》提出了数字贸易的测度原则和框架。

(1)测度原则

《手册》中指出,在任何情况下数字贸易的核算原则都遵循BPM6的核算原则,即记录时间遵循权责发生制原则(货物为所有权转移,服务为服务完成),记录价格遵循市场价格原则(实际价格),记账单位采用统一的货币单位(我国是美元和人民币)。但是,对于通过DIPs进行的交易,《手册》则建议记录“净”流量(净额)。《手册》目前对DIPs的临时指导意见是:将其分类为中介活动(中介服务)和国际标准产业分类的编号为4791(中介销售和购买货物)的产业类型。

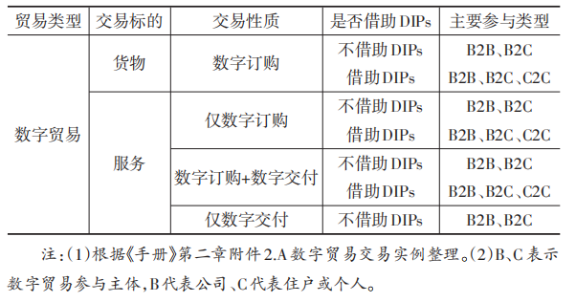

表1 数字贸易交易

(2)测度框架

根据概念框架,《手册》给出了数字贸易测度的基本框架,从下表可以看出,目前核算的主体内容是数字订购货物和服务(非数字交付),以及数字交付的服务(数字订购和数字交付),和概念框架中的一致。

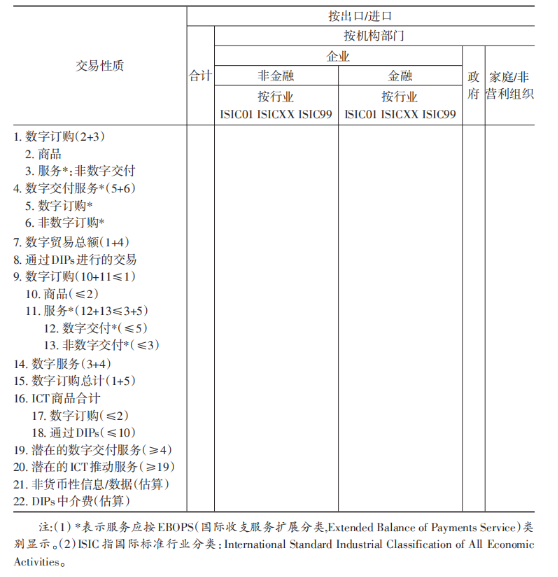

表2 数字贸易测度框架

表2的大部分内容在概念框架中已有描述,仅补充项目中的ICT商品、潜在的数字交付服务、潜在的ICT推动服务、非货币性信息/数据(估算)和DIPs中介费(估算)等内容。

之所以设置补充项目是因为这些内容也很重要,但是目前在核算上存在难度(非货币信息/数据的估算)或者某些项目在数字贸易核算中占有很重要的地位,但核算范围稍有不同,需要单列来清楚表述(如ICT商品、潜在的数字交付服务、潜在的ICT推动服务)。

首先,非货币性信息/数据(估算)涉及免费的数字中介平台,许多DIPs提供的服务不收取费用(隐性或显性),而是通过广告和数据服务产生收入。通过广告和数据服务销售产生的这些平台的收入、增值、就业等应被记录在经济账户中,但这种数据在官方统计中很难估量,因此目前版本的《手册》将其作为一个单独的附录,希望随着测度方法的发展在未来版本中对这部分内容能有明确补充。

其次,《手册》中的“商品/货物”类别要区分数字商品的概念。《手册》中的“商品”是指所有能够数字订购的商品,广义上讲,所有的商品都可以数字订购;而数字商品指信息和通信技术(ICT)内化的商品。数字商品主要参考2018年联合国贸易和发展会议上公布的ICT商品的最新分类。

再次,数字交付贸易严格遵循联合国贸易和发展会议对ICT支持的服务的定义,但两者之间也存在一些重要区别。ICT支持的服务包括通过不一定需要计算机网络的方法提供的服务,而数字交付服务仅指通过计算机网络交付的服务。目前还无法提供对ICT支持服务的估计,因此衍生出了“潜在的”ICT支持的概念,因为许多国家能够在不修改现有调查方法的情况下提供这些估计。

最后,《手册》将涉及DIPs提供的服务纳入数字交付服务的范围,不再考虑仅数字交付的服务是否通过中介平台。将DIPs中介费(估算)作为附录项是因为可以通过专门的调查工具关注DIPs,以便在数字订购和数字交付的贸易中提供早期的结果。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286