当前位置 : 首页 > 产业研究 > 研究观点 > 其他相关研究观点

当前位置 : 首页 > 产业研究 > 研究观点 > 其他相关研究观点产业研究

Industry research人工智能技术的深度普及,正从底层颠覆全球跨境服务市场的原有秩序,企业采购逻辑迎来系统性重置。依托a16z、MenloVC、MIT等机构的权威调研数据可见,企业AI战略从自建转向外购已成主流趋势,产品驱动增长、预算分配倾斜、结果付费等新特征不断涌现,安全、信任、定制化成为采购核心考量,决策流程与关注重点也随之重塑,这一系列变化共同勾勒出人工智能时代全球跨境服务市场的需求新图景。

1.采购战略

a16z的报告基于对100位企业CIO(首席信息官)的深度访谈,敏锐地捕捉到了企业AI策略的根本性逆转——从“构建”(Build)转向“购买”(Buy)即Buying over building。

在2023—2024年,许多企业曾雄心勃勃地试图自建私有大模型,希望拥有完全的自主权。然而,a16z在2025年的调研显示,这种热情已迅速冷却。CIO们发现,自建模型的成本高昂、人才短缺且维护极难,而市场上涌现出的“AI原生供应商”(AI-native vendors)提供了更便宜、更快且性能更优的现成解决方案。报告指出,90%的企业正在测试或部署第三方AI应用,GenAI的支出已从单纯的“创新基金”转入常规的IT预算。这意味着AI原生应用公司(如专门做法律、医疗或营销AI的SaaS公司)迎来了黄金爆发期。a16z的这一发现解释了为什么市场上会出现一批估值飙升的初创企业,因为它们正好承接了企业从“自建”撤退后的巨大外包需求。企业现在更倾向于通过API接入模型,而不是自己训练模型,这大大降低了AI落地的摩擦力。

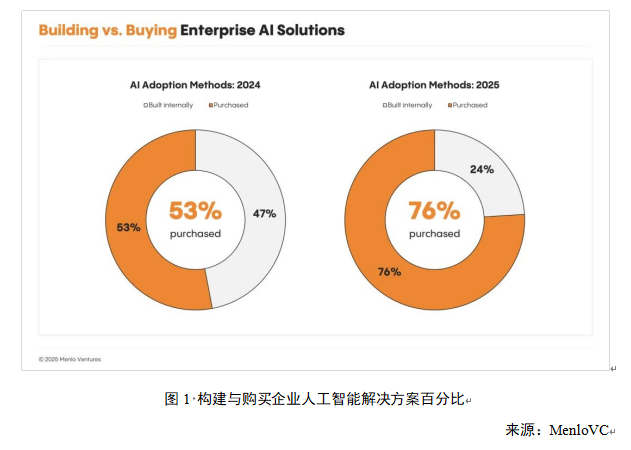

MenloVC的研究同样显示,现代企业明显更倾向于直接采购而非自研(Buying over building),并展现出极强的付费意愿。在2024年47%的AI解决方案由内部自研,53%源于外部采购——两者可谓平分秋色。但到了2025年,76%的AI应用场景现在选择直接采购,而非内部自研。尽管企业在内部自研上的投入依然强劲,但在企业自有技术栈尚在成熟的过程中,开箱即用的AI解决方案凭借更快的落地速度和立竿见影的价值验证,赢得市场青睐。

2.驱动因子

在传统的服务采购渠道之外,AI解决方案正绕过企业高管,转而通过个人用户在企业内部寻找其最初的“登陆点”。

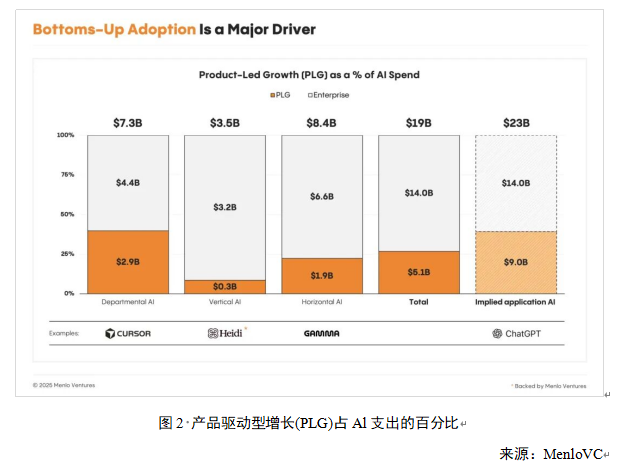

当前,企业通过产品驱动增长(PLG)模式大规模采用AI的现象,其普及程度在企业级软件的历史上实属罕见。PLG是指产品本身具有极强的用户粘性,员工先开始用(比如ChatGPT,Gemini),倒逼公司IT部门统一采购。Menlo Ventures数据显示,27%的AI应用支出源于“产品驱动增长(PLG)”模式,这一比例几乎是传统软件(7%)的4倍。

更重要的是,这个数字仅是一个保守估计。若将“影子AI(Shadow AI)”纳入考量,那么由PLG驱动的工具在AI应用总支出中的实际占比,可能已接近40%。

在AI领域,PLG模式触达并转化企业用户的速度远超传统SaaS。在任何正式的签约流程启动之前,“真实的使用体验(Real usage)”就已经完成了价值自证。

AI领域的PLG不仅触达速度更快,其在企业级的渗透规模也比传统SaaS更深远。Cursor在未雇佣任何一名企业销售代表的情况下,营收就已突破2亿美元。n8n将业务建立在开源社区的广泛采用之上,直到数百名员工已成为活跃用户后,才开始推进正式签约。

开发者和技术团队对这种模式尤为青睐。许多人最初是为了个人用途发现这些工具,并在日常工作中验证了其价值,从而创造出自下而上的需求,最终促成企业级合同的签署。Lovable、OpenRouter和fal也遵循这一模式:一旦这些工具被嵌入到产品经理和工程师的开发工作流中,原本非正式的采用就会顺理成章地转化为正式的企业协议。

3.预算分配

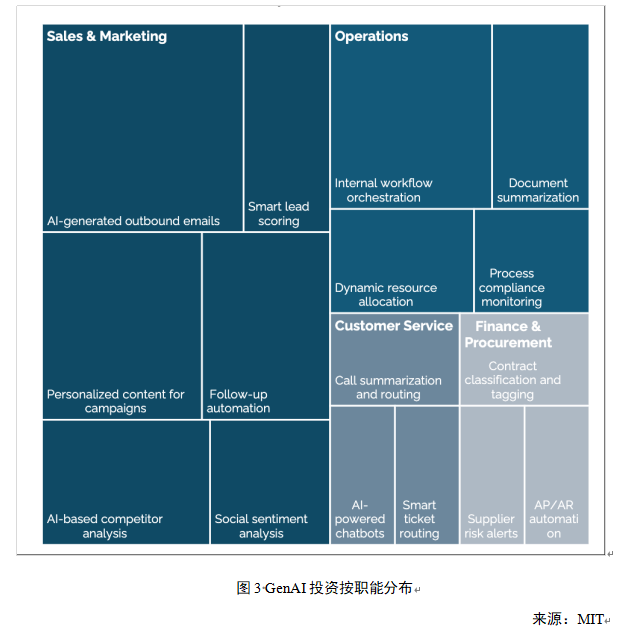

MIT针对企业在人工智能的服务中的预算分配揭示了“生成式人工智能鸿沟”在实践中的体现——50%的GenAI预算流向了销售和营销,但后台办公自动化的投资回报率(ROI)往往更高。这种偏见反映的是指标归因的难易度,而非实际价值。

调查中,销售和营销职能部门获得了各组织约70%的AI预算分配。销售和营销之所以占据主导地位,不仅因为它们显而易见,还因为其成果易于衡量。诸如产品演示数量或邮件响应时间等指标,可以直接与董事会级别的关键绩效指标(KPI)挂钩。

4.结果付费

尽管企业在生成式人工智能(GenAI)领域的投资已高达300亿至400亿美元,但MIT研究显示95%的组织回报为零。这一结果在买方(大型企业、中端市场、中小企业)和卖方(创业公司、供应商、咨询公司)中都呈现出截然两分的态势,MIT称之为“生成式人工智能的鸿沟”(The GenAI Divide)。只有5%的集成式人工智能试点项目创造了数百万美元的价值,而绝大多数项目则陷入困境,未能对公司的损益表(P&L)产生任何可衡量的影响。

a16z和Coatue都注意到,传统的SaaS(软件即服务)模式正在向“服务即软件”(Service-as-a-Software)演变。也就是说,企业购买的不再仅仅是一个工具(Tool),而是一种工作成果(Outcome)。AI应用不仅要帮助人做得更快,甚至要直接完成工作。这种模式的转变将极大地提升软件的客单价和市场天花板,因为企业愿意为“结果”支付比“工具”高得多的费用。

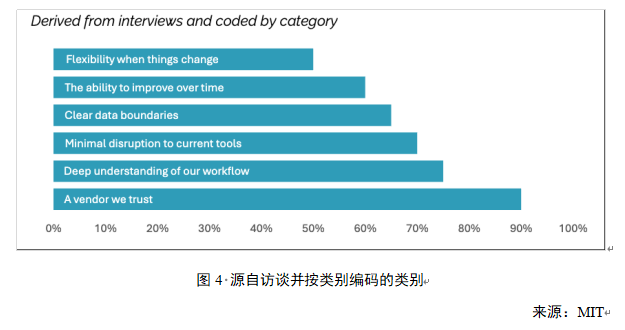

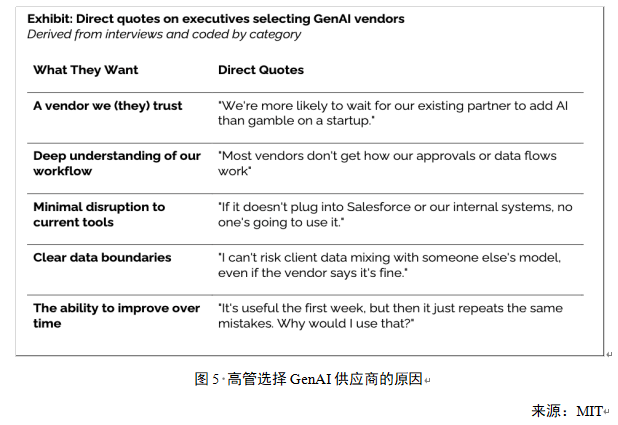

成功的买方要求针对特定业务流程进行定制化,并基于业务成果而非软件基准来评估工具。他们期望系统能够与现有流程集成,并能不断优化。满足这些期望的供应商则能在短短数月内获得数百万美元的部署合同。

在评估服务过程中,买家们一致强调了一组特定的优先事项。MIT对这些访谈中的主题进行了编码,以量化它们在采购决策中出现的频率:

鼎韬产业研究院

鼎韬产业研究院成立于2006年,深耕跨境服务(服务贸易、数字贸易与服务外包) 行业二十年,秉承“思想整合产业,平台聚集资源”的发展理念,坚持“知行合一,精勤实践”的价值主张,聚焦数字技术加速融合下的产业新发展,将全球视野与中国实践相结合,致力于共建产业发展新生态,持续为产业及客户提供卓越的研究咨询服务,已经成为中国跨境服务领域行业标准的制定者,创新发展的领航者及行业资源集成平台。

鼎韬总部设在天津,全球总部在美国纽约,在澳大利亚、印度、欧洲、拉美、墨西哥等地建立了5个地区代表处和35家代理合作伙伴,业务及影响力遍及全球40多个国家、国内60多个城市,100多家国家级园区,100位意见领袖及10000家头部企业,被全球科技与服务协会授予“最受全球客户信赖的中国咨询机构”奖项。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286